TCMB enflasyon tahminlerini korudu, yeni başkan şahin mesajlar verdi

-

Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) yeni başkanı Fatih Karahan, yılın ilk enflasyon raporunun sunumu için kameraların karşısına geçti. Türkiye Cumhurhuriyet Merkez Bankası (TCMB) 2024 yıl sonu enflasyon tahminini yüzde 36 olarak korurken, Başkan Fatih Karahan para politikasının gerekli sıkılık düzeyine ulaştığını, politika faizinin mevcut seviyede gerektiği müddetçe kalacağını ancak enflasyon görünümünün bozulması halinde yeniden sıkılaştırmaya gidilebileceğini açıkladı.

Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) yılın ilk enflasyon raporunun sunumunu yeni başkan Fatih Karahan gerçekleştirdi.

Karahan'ın sunumunda öne çıkan ifadeler şunlar oldu:

Hafize Gaye Erkan'a görev süresince gösterdiği katkılar için teşekkür ederiz.

Dezenflasyonu tesis etmeye yönelik çalışmalarımıza kararlılıkla devam edeceğiz.

Enflasyon hedeflerimizle uyumlu seviyelere gelene kadar parasal sıkılığı korumakta kararlıyız. Enflasyon görünümünde bozulmaya kesinlikle izin vermeyeceğiz.

Enflasyon beklentilerini ve fiyatlama davranışlarını yakından takip ediyoruz

Kalıcı fiyat istikrarına ulaşana kadar politika duruşumuzu sürdürerek enflasyonu tahmin ettiğimiz patikaya düşürecek ve orta vadede ekonomimizi kalıcı fiyat istikrarına ulaştıracağız.

Enflasyon küresel düzeyde hedeflerin üzerinde seyretmektedir. Küresel olarak önümüzdeki dönemde faiz indirimlerinin zamanlaması ve hızı önem kazanmıştır.

Gelişmekte olan ülkelerin bir kısmında enflasyondaki düşüşe paralel olarak faiz indirimleri devam etmektedir.

Merkez bankalarının indirim süreçlerini kademeli bir şekilde sürdürecekleri ve küresel ölçekte parasal sıkılığın korunacağı değerlendirilmektedir.

Sıkılaşma adımlarımızla Türkiye'de talepte dengelenme başlamıştır. Yurt içi talebin dezenflasyon yönünde ilerlemesini sağlamak için parasal duruşumuzu korumakta kararlıyız.

Son dönemde ithalat eğilimi zayıflamıştır.

Ocak verileri dış ticaret dengesindeki iyileşme eğilimine işaret etmiştir.

Talebin zayıflaması ve beklentilerin iyileşmesiyle cari dengede düzelme izlenmiştir. 2024'de yurt içi talepteki dengelenmeyle birlikte cari dengedeki iyileşmenin süreceğini düşünüyoruz.

Hizmet enflasyonu eğiliminde son çeyrekte yavaşlama kaydedilmekle birlikte katılık devam etmektedir.

Hizmet enflasyonundaki katılığın önemli bileşeni kiralardır.

Sıkılaştırma sonrası büyük kentlerde konut fiyatlarındaki artış hızı belirgin ölçüde yavaşlamıştır. Konut fiyat artış hızının yavaşlaması kira ve hizmet enflasyonu yoluyla dezenflasyona katkı sağlayacaktır.

Enflasyon beklentilerinin seviyesi ve dağılımı önemli ölçüde iyileşmiştir.

Ocak'ta hizmet grubundaki artış beklentilerimizin bir miktar üzerinde gerçekleşti. Bunda asgari ücret artışının beklentilerimizin üzerinde gelmesi rol oynadı.

Enflasyon ana eğilimi tahminlerimizden daha hızlı geriledi. Bununla birlikte ana eğilim üzerindeki riskler mevcuttur. Özellikle ücret ayarlamalarının talep üzerindeki etkilerini yakından takip ediyor olacağız.

Zorunlu karşılıklar aracılığıyla 1 trilyon TL'den fazla likidite sterilize edildi.

Dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine ulaştığımızı düşünüyoruz. Gerektiği ölçüde bu seviye sürdürülecektir.

Enflasyon görünümünde belirgin bir bozulma görünmesi halinde parasal sıkılık gözden geçirilecek.

TL mevduat faizleri yeniden artmaya başlamıştır. TL mevduata geçiş devam etmektedir. Bununla birlikte Ocak ayında TL payının artışının yavaşladığını gördük. Son düzenlemeyle bunu yeniden hızlandıracağız.

Getiri eğrisinde normalleşme izlenmektedir.

Sermaye girişlerinde güçlü artış gözlemleniyor. Sermaye akımları Ocak ayıyla birlikte ivme kaybetse de pozitif tarafta kalmıştır. Bunun etkisiyle rezervlerdeki güçlenme de sürdü. Piyasa koşullarını takip etmeye ve rezervlerdeki iyileşmeyi sürdürmeye devam edeceğiz.

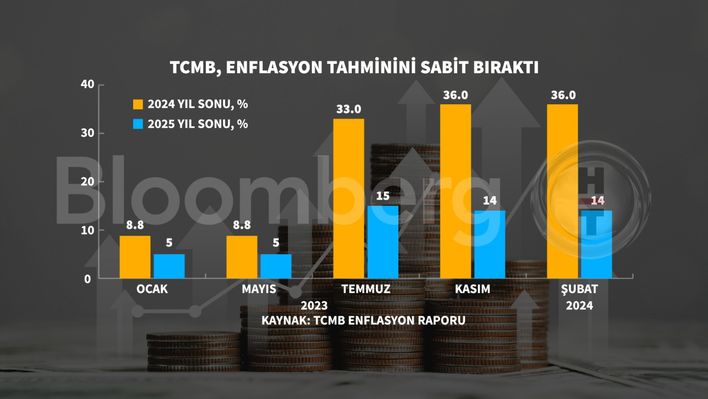

2024, 2025 ve 2026 yıl sonu enflasyon tahminleri bir önceki rapordaki haliyle korunmuştur. 2024 yıl sonu tahmini yüzde 36, 2025 yıl sonu tahmini ise yüzde 14 olarak kalmıştır. Tahmin aralıklarının alt ve üst noktaları da 2024 yılı için yüzde 30 ve 42, 2025 yılı için ise yüzde 7 ve 21’e tekabül etmektedir.

Enflasyonun 2026 yılını tek haneli seviyelere gerileyerek yüzde 9 ile tamamlaması, orta vadede ise yüzde 5 hedefinde istikrar kazanması öngörülmektedir.

Amacımız enflasyonu hedeflediğimiz patikada düşürmektir.

Likidite sterilizasyonuna devam edeceğiz. Parasal aktarımın tesis edilmesi için likidite yönetimi önemli. Veriler zorunlu karşılıklara faiz uygulamasının istediğimiz etkiyi gösterdiğine işaret ediyor. Depo ihaleleri de oldukça başarılı gidiyor. Son dönemde depo talebinde azalma görülüyor.

Enflasyonun yüzde 65 olduğu bir yerde yüzde 5'lik enflasyon hedefi gerçekçi görünmüyor.

Şu anda ek faiz artışı gerekliliği değerlendirmiyoruz. Bizim görevimiz fiyat istikrarıdır, bunun için gerekli kararları almakta kararlıyız, reel ekonomiye yansımalarını da gözetiyoruz.

Son dönemde rezervlerdeki düşüşün sebeplerinden biri KKM'den yabancı paraya dönüşlerin artması.

Finansal koşulların politika faizini yansıtması önemli.

Kiralarda henüz istediğimiz düzelmeyi göremedik.

Mayıs'ta enflasyonun yüzde 73'te zirve yapacağını, yıl sonunda yüzde 36'ya gerileyeceğini öngörüyoruz.

Bir rezerv hedefimiz yok. Piyasa şartları el verdiği sürece bir miktar rezerv biriktirmek istiyoruz. Dezenflasyon hedefini gözeterek böyle bir yola başvurduk. Makul seviyelere gelene kadar bu sürecek. Tabii ki ilk hedefimiz dezenflasyon.

Enflasyon görünümünde bir numaralı risk asgari ücret.

İndirimi konuşmak için fazlasıyla erken. İndirim için enflasyonda hem 2024 hem de 2025 hedefini tutabileceğimizi görmemiz gerekiyor. Beklentilerde de hizmet enflasyonu daha makul seviyelere gelene kadar indirim konuşmak için erken.

Kredi kartlarında düzenleme yapılması gerektiğini düşünüyoruz.

Piyasaya döviz arz etmemiz gereken durumlar oluyor.