Enflasyon üzerinde sigara fiyatlarının baskısı artıyor

2021 yılına ait enflasyon rakamlarının 3 Ocak’ta belli olmasıyla birlikte, tütün ürünleri için maktu ve asgarî maktu vergi tutarları da güncellenmiş oldu. Bu güncelleme ile birlikte sigaralardan paket başına sabit olarak alınan maktu ÖTV tutarı da 48,51 kuruştan; 71,50 kuruşa yükseldi. Bu artışın, son yıllarda gözlemlemediğimiz ölçüde yüksek bir artış olduğunu da not edelim.

Maktu ÖTV’deki artış, döviz kurlarındaki yukarı hareket ve artan maliyetler yeni yılla birlikte sektörde bir zam dalgasını da beraberinde getirdi.

Mevcut tabloyu özellikle enflasyon ve kamu maliyesi boyutlarıyla birlikte irdeleyelim.

Tütün ürünleri üzerinden 2021’de ne kadar ÖTV aldık?

Öncelikle 2021’de vergi gelirleri performansımızın son derece iyi olduğunun altını çizelim. Yılın başında Bütçe Kanunu’nda 922,7 milyar TL olarak planlanan , vergi gelirleri; yılı 1,165 trilyon TL ile kapadı. Bu başarılı performansın arkasında -temel olarak- ithalde ve dahilde alınan KDV gelirlerindeki ciddi sıçrayış var; ancak ÖTV gelirleri de -akaryakıttaki eşel mobil sistemine rağmen- hedefini büyük oranda tutturmuş durumda.

KDV’deki sıçrayışa biraz yakından bakalım. 2020’ye kıyasla dahilde alınan KDV yüzde 72,5; ithalde alınan KDV ise yüzde 64,5 oranında artmış! Bu sıçramanın arkasında, büyük oranda döviz kurları ve enflasyon etkisinin olduğunu belirtmekle yetinelim.

Toplam ÖTV gelirimiz 2021’de 205,4 milyar TL olarak gerçekleşmiş. ÖTV gelirlerinin toplam bütçe vergi gelirleri içindeki payı da yüzde 18’e yaklaşmış durumda. Rakamların derinine inersek, ÖTV’nin uzun yıllardır amiral gemisi olan petrol ve doğalgaz üzerinden alınan ÖTV’nin; 2021’de yerini 67,6 milyar TL ile tütün ürünlerine bıraktığını görüyoruz. Tütün ürünleri tek başına tüm vergi gelirlerinin neredeyse yüzde 6’sını sağlamış! Bunun üzerine, tütün ürünleri üzerinden alınan KDV’yi de eklersek bütçe için muazzam bir gelir kaynağı karşısında olduğumuz ortaya çıkıyor.

Tablonun enflasyon ve bütçe giderleri cephesi bize ne söylüyor?

Sigaralar üzerinde, üç vergi unsurunun bileşiminden oluşan karmaşık bir vergileme modeli var. Bu üç unsur, sigaranın perakende fiyatına bağlı olan “nispi ÖTV” (yüzde 63), paket başına sabit bir tutar olarak alınan “maktu ÖTV” (71,50 kuruşa) ve nihayet KDV. Ayrıca “asgari maktu vergi” kalemi de var; ancak bu kalem sigara fiyatı belli bir satış fiyatının altına düşmeden devreye girmiyor.

Vergileme modelimiz başta AB ülkeleri olmak üzere, birçok gelişmiş ülkeden farklı. Bizde sigara vergi yükünün neredeyse tamamının “nispi vergiden” tahsil edilmesine karşın; diğer ülkelerde “maktu vergi” yani paket başına sabit ağırlıklı modeller kullanılıyor. Bu ayrımın, sigara vergilemesinin enflasyon üzerindeki etkisi bağlamında hayati bir önemi olduğunu şimdiden not edelim.

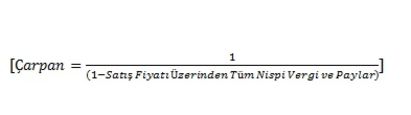

Daha önce kaleme aldığımız birçok yazımızda da vurguladığımız üzere, yüksek oranda nispi (oransal) vergi içeren vergileme modellerinde, maliyet artışları ile perakende satış fiyatları arasında doğrusal olmayan bir ilişki var. Diğer bir anlatımla, ilgili mal üzerindeki her türlü maliyet artışları o malın perakende satış fiyatına çok daha yüksek oranlarda yansıyor. Bunun nedeni de “mali çarpan” mekanizması. Buna göre, üzerinde nispi vergi olan bir malın maliyetindeki 1 kuruşluk artış -mali çarpan mekanizması nedeniyle- perakende fiyata çok daha yüksek oranda yansıyor.

Enflasyon sepetinde yüzde 5 civarında yer tutan ve nispi vergi yükü oldukça ağır olan sigarayı ele aldığımızda bu ilişki oldukça dramatik bir hal alıyor. Mevcut durumda, sigaradan alınan yüzde 63 ÖTV ve yüzde 18 (efektif olarak 15,25) KDV dikkate alınınca 6,8’e ulaşan mali çarpan nedeniyle sigaradaki 1 kuruş maliyet artışını karşılamak için 6,8 kuruşluk bir fiyat artışı gerekiyor.

Geçtiğimiz birkaç haftalık dönemde sigara sektörünün neredeyse tamamı çeşitli tutarlarda fiyat artışları yaptılar. Bu artışlardan sonra sektörde ortalama sigara paket fiyatı 18,7 TL’den yaklaşık 22,7 TL’ye yükseldi. Enflasyon sepetinde yüzde 5 civarında bir ağırlığı olan ve nispi vergi yükü oldukça ağır olan sigara fiyatlarındaki bu son 4 TL artışın 1 puan civarında bir enflasyon maliyeti olacağını rahatlıkla söyleyebiliriz.

Önceki yazılarımızda, yüksek nispi vergiler nedeniyle ve mali çarpan mekanizması üzerinden gerçekleşen fiyat artışlarının, ekonomi genelinde faizlerin belirlenmesinde ana bileşenlerden biri olan enflasyon aracılığıyla hem kamu borçlanma araçlarına ödenen faizleri hem de -enflasyona endeksli giderler nedeniyle- bütçenin gider bacağını olumsuz etkilemekte olduğuna işaret etmiştik. Sadece personel giderleri, emekli maaşları ve TÜFE endeksli iç borç stokumuz dikkate alınınca; enflasyonda meydana gelecek 1 puanlık artışın sadece bu üç kalem üzerinde yaratacağı ek mali yükün en az 10 milyar TL’ye yaklaşacağını rahatlıkla söyleyebiliriz. Bu tutara, kamunun zorunlu olarak yapacağı mal ve hizmet alımlarında enflasyon nedeniyle meydana gelecek artışları da dikkate almış değiliz. Belirtelim, bu sadece son birkaç haftada yapılan sigara zamlarının etkisi, dönem içinde yapılacak her zammın etkisini böyle değerlendirmemiz gerekiyor.

Özetle bu ürünler üzerindeki nispi ağırlıklı vergi modeli tercihimiz böyle büyük bir maliyete de yol açıyor.

Nasıl bir vergileme modeli?

Sigara fiyatları ve enflasyon ilişkisinde “mali çarpan” mekanizması büyük önemi haiz. Çözüm, mali çarpanı küçültecek bir vergileme modeli kurmaktan geçiyor. Böyle bir modelde, sigara maliyetlerindeki artışların önce sigara fiyatına ve oradan da enflasyona yansımasının çok daha sınırlı olacağını rahatlıkla söyleyebiliriz.

Bu bağlamda -sigara üzerindeki mevcut vergi yükünü de değiştirmeden (azaltmadan)- nispi ÖTV’yi kademeli olarak düşürürken aynı anda maktu ÖTV’yi kademeli olarak yükseltmenin, hem mevcut vergi gelirlerinde bir kayba yol açmayacağını hem de enflasyon üzerindeki etkiyi azaltacağının altını çizmeliyiz.

Bitirirken not edelim, sigara vergilemesinde Laffer’in de güncel ve önemli tespitleri var, belki bir sonraki yazımızda da onlara değiniriz.

**