Getiri eğrisi yanlış alarm veriyor olabilir mi?

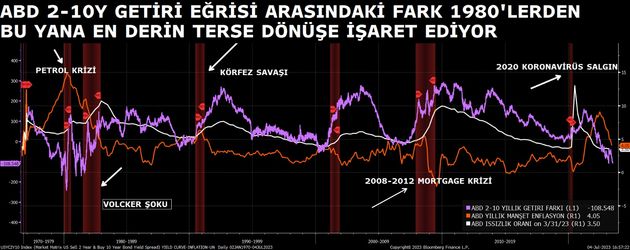

ABD Hazine Getiri Eğrisi (10Y-2Y) -110,8 puana ulaşarak 1980'lerden bu yana en derin inversiyon noktasına ulaştı. Tarihsel olarak getiri eğrisinin eğimi, en iyi durgunluk tahmincileri arasında yer alır ancak 2022’de getiri eğrisinin tersine dönmesinden bu yana henüz bir durgunluk yaşanmadı.

Getiri eğrisinin terse döndükten sonra durgunluğun yaşandığı dönemler

1973-1975 petrol krizi

1973 yılında OPEC'in petrol ihracatını kısıtlama kararı almasıyla, petrol fiyatlarında belirgin bir artış yaşandı. Bu durum enerji maliyetlerini yükselterek genel ekonomik faaliyetleri olumsuz etkiledi ve petrol fiyatlarındaki artış 1974 yılında enflasyonun iki haneli rakamlara ulaşarak, tüketici güveninin azalmasına yol açtı. Bu dönemde 2-10 yıllık getiri eğrisi tersine döndü ve belirsizlik süreci boyunca ekonomik durgunluk yaşandı.

1979-1982 Volcker dönemi

1978’ler ile başlayan süre, enflasyonun yükselmeye başladığı, enflasyonla birlikte işsizliğin de yüzde 6’nın üstünde seyrettiği bir döneme işaret ediyor. 1979’da İran’da yaşanan devrim, ABD’ye petrol tedariğinde kesintilere ve enerji fiyatlarında artışa neden olunca, yüksek enerji maliyetleri enflasyonu artırırken, ekonomik büyümeyi baskıladı. Aynı dönemde dönemin Fed Başkanı Paul Volcker’ın enflasyonu kontrol altına almak için sıkı para politikalarını uygulamaya başlayarak faizleri artırması, işletmelerin borçlanma maliyetlerinin artması nedeniyle işten çıkarmaların hızlanmasına, ekonominin baskılanması ve sonrasında durgunluk ile sonuçlandı. Bu dönemde 2-10 yıllık getiri eğrisi tersine döndü ve ekonomik aktivitede düşüş yaşandı. ABD için zor geçen bu dönem, Başkan Ronald Reagan liderliğindeki hükümetin geniş çaplı bir vergi reformunu başlatması ve politika değişiklikleriyle aşıldı.

2008 küresel mali krizi

ABD’de konut piyayası ile başlayan kriz, sadece konut sektörü ve ABD ile sınırlı kalmayıp, küresel finansal sistemdeki diğer ülkeleri de etkiledi. Krizin temelinde hanehalkının özellikle subprime mortgage adı verilen yüksek riskli mortgage kredilerini ödeyememesi domino etkisi yarattı. Subprime mortgage kredileri, genellikle gelir düzeyi düşük veya kredi geçmişi zayıf olan bireylerin konut sahibi olmasına olanak sağlamak amacıyla kullanılıyordu. Ancak kriz sadece bu kadarıyla sınırlı kalmadı, mortgageye dayalı menkul kıymetlerin (MBS) değerlerini de etkiledi. Çünkü bankalar, yatırım kuruluşları ve sigorta şirketleri başta olmak üzere çoğu finansal kuruluş mortgageye dayalı varlıklara yoğun bir şekilde yatırım yapmışlardı ve bu varlıklarda yaşanan değer kaybıyla birçok finansal kuruluş krizin eşiğine geldi. Krizin etkileri, ABD dışındaki diğer ülkelerin finansal kuruluşlarını da etkiledi ve küresel bir mali krizi dönüştü. Bu dönemde 2-10 yıllık getiri eğrisi tersine döndü ve ciddi bir ekonomik durgunluk yaşandı.

2020 Kovid-19 pandemisi

Kovid-19 salgını, birçok ülkede ekonomik faaliyetlerin durmasına veya sınırlanmasına yol açarken, salgın nedeniyle işletmeler faaliyetlerini durdurmak ya da işçi sayısını azaltmak zorunda kaldı. Salgın nedeniyle karantina önlemleri işletmelerin kapanmasına ve seyahat kısıtlamalarının yaşanarak, küresel ticaretin ve tedarik zincirinin kesintilere uğramasına neden oldu. Ülkelerin kapanması ve seyahat kısıtlamalarının artması ile lojistik sorunlar ortaya çıkarken, bir çok ülkede ihracat ve ithalatta düşüş yaşandı. Bu dönemde 2-10 yıllık getiri eğrisi terse döndü ve kısa dönemli bir durgunluk yaşandı.

Bugün durum dünden biraz daha farklı

Getiri eğrisi, tipik olarak vadeler uzadıkça daha yüksek getiri sağladığı için yukarı yönlü bir eğime sahiptir. Bu ilişki bazen değişiklik gösterebilir. Aslında şu an yaşanan da böyle bir durum. Fed enflasyonla mücadele etmek için kısa vadeli faiz oranlarını yüzde 5'in üzerine çıkardı, ancak şu an 10 yıllık tahvilin getirisi yüzde 4'ün altında. Bu, 10 yıllık verimin 3 aylık verimden yüzde 1,7 ve 2 yıllık verimden yüzde 1 daha düşük olduğu anlamına geliyor. Bu durum çok nadir rastlanan bir durum ve 1980’lerden bu yana da görülen bir durum değil. Ancak getiri eğrisinin tersine dönmesine rağmen durgunluğa dair sinyaller de çok net değil. Son modeller yanılmakla birlikte New York Fed’in son araştırması, Mayıs 2024'e kadar yüzde 70'lik bir durgunluk ihtimali yaşanabileceğine işaret ediyor.

Para politikasının aktarım hızı mı yavaşladı?

Fed, 16 aydır finansal koşulları sıkılaştırmasına rağmen enflasyon hala katı kalmaya devam ediyor. Sadece ABD değil, diğer ülkelerde de benzer durum söz konusu. Bugün çoğu ekonomist ve analist hem ABD’de hem de Euro Bölgesi'nde önümüzdeki yıl için dahi yüzde 2 enflasyon hedefine ulaşılmasının hayal olduğunu düşünüyor. Bunun ardında yatan en büyük neden de katı kalmaya devam eden çekirdek enflasyon ve sıkı işgücü piyasasına işaret eden istihdam verileri.

Para politikasının gecikmeli etkisini de göz önünde bulundurduğumuzda, faiz artışının fiyatlara yansıması ortalama 12 ile 18 ay arasında sürüyor. Ancak bugünün dünden farkı tek bir faiz artışı değil, daha uzun vadeye yayılan birden çok faiz artışı yaşanıyor olmasından kaynaklanıyor. Kaldı ki henüz faiz artışı döngüsünün bittiğinden de bahsedemiyoruz. Dolayısıyla hem kademeli faiz artışı hem de sürecin daha uzun vadeye yayılmış olması gecikmenin sebeplerinden görünüyor. Diğer yandan artan faizlere rağmen hizmet sektörü güçlü seyrini sürdürürken, finansal koşullardaki sıkılaşmanın işgücü piyasasına etkisi de daha uzun vadeye yayılacak gibi görünüyor. Bunun ardında yatan neden de aslında pandemi itibari ile değişen çalışma koşulları, harcama alışkanlıklarında değişiklik gibi hem yapısal değişkenler hem de davranışsal etkenler. Bu da para politikasının aktarımını yavaşlatıyor görünüyor.

Pandemi ve tedarik zincirinde yaşanan sorunlar neticesinde oluşan enflasyon üzerindeki köpük normalleşme ve yeniden açılmanın da etkisiyle ortadan kalmış görünüyor. Ancak maaliyet kaynaklı etkiler normalleşme nedeni ile azalmış olsa da talep enflasyonu hala devam ediyor. Örneğin hala hizmetler üzerinden harcamaların canlı olduğunu gözlemliyoruz. Yüzde 0,25’den yüzde 5,25’e yükselen faizlere rağmen talepteki canlılık aslında davranışsal değişikliğe de işaret ediyor ve Fed’in işinin geçmişe kıyasla daha da zor olabileceğine ışık tutuyor.

Tahvil piyasası ile pay senedi piyasalarında ise anomali devam ediyor. Bir yanda resesyon diyen getiri eğrisi, diğer yanda ekonomik durgunluk yokmuşcasına fiyatlama yapan S&P 500 ve NASDAQ gibi endeksler.. S&P 500’de hisse yatırımı için alınan riskin getirisi son 20 yılın en düşük noktasına gerileyerek yüksek risk bölgesine işaret ederken, yatırımcının alım iştahı hala devam ediyor.

Günün sonunda bir dengelenme olması kaçınılmaz. Ancak hangi yönde olacağını henüz bilemiyoruz. Bu dengelenmede ya enflasyondaki katılık çözülecek ve fiyat düzeyindeki artış yavaşlayacak ya da ABD ve diğer ülkeler yüksek enflasyonla yaşamayı öğrenecek ki ikincisi daha yüksek ihtimal gibi görünüyor.