ABD'de hükümet yeniden kapanma riskiyle karşı karşıya

ABD’de 1 Ekim’de başlayacak mali yıla 4 gün kalmışken kongre, federal hükümete fon sağlayacak bütçe tasarısı için hala anlaşma sağlayamadı ve kongrenin anlaşma sağlamak için 30 Eylül gece yarısına kadar (ABD saati ile) vakti var. Hükümet yeni bir kapanma yaşarsa, bu 10 yıl içinde dördüncü kapanma ve son 47 yıl içinde yirmi ikinci kez bütçe yüzünden hükümetin kapanması anlamına gelecek.

Anlaşmanın sağlanamamasının ardındaki sorun; Senato ve Temsilciler Meclisi’nin bütçede harcama kesintileri üzerinde uzlaşma sağlanamamasından kaynaklanıyor. Anlaşmanın sağlanması ve bütçenin yasalaşması için tasarının, Meclis onayının ardından senatodan geçmesi ve son olarak Biden’ın imzalaması gerekiyor.

Hükümetin kapanması ne anlama geliyor?

Hükümetin kapanması ekonomiyi yumuşak inişe yönlendirmeye çalışan bir Fed için zamanlama açısından pek de ideal görünmüyor. Çünkü kapanma öncelikle operasyonların durması yani bir çok federal kurumun geçici olarak faaliyetlerini durdurması anlamına geliyor. Bu süreçte bir çok kamu çalışanı zorunlu izne çıkartılırken, hayati personel kategorisinde yer alan çalışanlar bu uygulamanın dışında tutuluyor. Bu süreçte bir çok kamu personelinin zorunlu izne çıkartılması aynı zamanda bir çok önemli verinin de (enflasyon, istihdam, PCE fiyat endeksi vb.) gecikmeli geleceği anlamına geliyor. Ancak önemli bir not; Fed kapanan kamu kuruluşlarından biri değil.

Aynı zamanda zorunlu iznin büyüme üzerindeki olumsuz etkisini de unutmamak gerek. Hali hazırda Fed’in faiz artırımları nedeniyle artan borçlanma maliyetleri, otomotiv sektöründe devam eden grevler, öğrenci borçlarının geri ödemelerinin başlaması ve son darbe olarak OPEC+’nın bel kemiği Suudi Arabistan ve Rusya’nın arz kesintisi kararı sonrası petrol fiyatlarında beklentilerin 100 dolar üstüne çıkması zaten ABD ekonomisini baskılayan etkenlerden. Bir de üzerine uzun süreli bir kapanma eklenirse piyasanın beklediği ‘’yumuşak iniş’’ çok da yumuşak olmayabilir.

Kapanmanın ekonomik maliyeti

Kapanmanın ekonomik maliyetinin ise kapalı kalınan her hafta için o çeyrekteki yıllık reel GSYİH büyümesini yaklaşık yüzde 0,2 azaltması ve bir sonraki çeyrekte aynı oranda artırması bekleniyor. Yani kapanma 1 Ekim’de başlarsa GSYH bu yılın son çeyreğinde darbe almış olacak ama bir sonraki çeyreğe artış olarak yansıyacak.

Eski ABD Başkanı Trump döneminde hükümet 3 kez kapanmıştı ve Aralık 2018 ile Ocak 2019 döneminde yaşanan son kapanma 35 gün sürmüştü. Bu ABD tarihinin en uzun süreli kapanmasıydı ve bu kapanmalarda yaklaşık 800 bin personel zorunlu izne çıkartılmıştı. Bu yıl kapanma yaşanırsa geçici istihdam durdurmalarının ( zorunlu izin) 737 bin olması bekleniyor. Tüm bu süreç içerisinde zorunlu izne çıkarılan personeller işsiz sayılıyor. Ama bu istihdam kaybı verilerde bizi aldatmamalı çünkü bu kayıplar geçici istihdam kaybı ve bir sonraki aya istihdam kazanımı olarak eklenecek. Dolayısıyla kapanma gerçekleşirse kapanma sonrası gelecek istihdam verilerini bu rakamları dışarıda bırakarak okumak önemli. Ancak yinede bu istihdam kayıpları takip eden aya yansıyacağı için işsizlik oranını yaklaşık 0,4 puan artırması bekleniyor.

Kapanmanın Fed kararı üzerinde etkisi olur mu?

Kapanma kısa sürerse Fed üzerinde etkisi olmayacaktır ya da çok az olacaktır. Bu da kısa süreli tedirginlik dışında finans piyasası açısından çok risk teşkil etmemekte. Ancak kapanma uzun sürerse bu durumun tüketici güveni ve iş dünyası üzerinde olumsuz bir yansımasını görmek çok da şaşırtıcı olmaz. Çünkü kapanma tek başına bir risk olmakla birlikte şu an ABD’nin hali hazırda sorun başka sorunları da var.

Şu an sorun olmayan diğer sorunlar...

Kapanma riski ABD’nin 31 trilyon doları aşan borcu ve borç tavanı anlşamazlıkları nedeniyle temerrüde düşme korkularının sona ermesinden dört ay sonra geldi. Henüz kısa bir zaman önce temerrüd riskleri geride bırakılmışken, Moody's'in bu hafta kapatmanın ülkenin kredi itibarına zarar verebileceği uyarısında bulunması piyasalarda tedirginliği artırdı. Çünkü ABD kredi notunun bir kez daha düşmesi, borçlanma maliyetlerini ve ülkenin borcunu daha da yükseğe çıkartma riski barındırıyor. Sadece bu da değil, bitmek tükenmek bilmeyen ve kontrolden çıkan harcamalar, şu an sorun gibi görünmemekle birlikte yarın ABD’nin başına iş açacak gibi görünüyor.

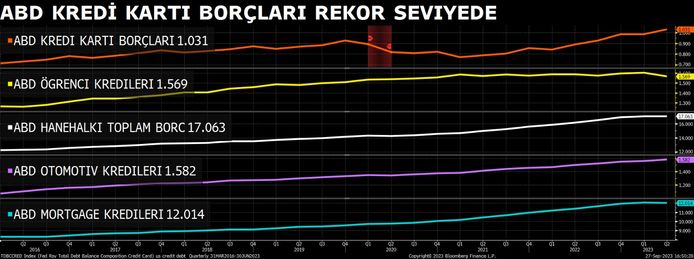

Bir yandan tarihte ilk kez 33 trilyon doların üzerine çıkan ABD ulusal borcu ve faiz artışları, diğer yanda rekor kıran tüketici harcamaları (krediler+kredi kartı harcamaları) ve tabi devam eden grevler ile bunların ekonomik malaiyeti, öğrenci kredi ödemelerinin başlamış olması, son olarak da petrol fiyatlarındaki artış beklentisi.

Diğer yandan ABD’de faiz ödemeleri 30 yıldır ilk kez askeri harcamalara eşit hale geldi.(toplamda yaklaşık 1,9 trilyon) Ayrıca faiz ödemelerinin 2030 yılına kadar federal gelirin yaklaşık yüzde 20’sine ulaşması bekleniyor. Faiz ödemeleri artarken federal vergi gelirleri ise 2010’dan bu yana en hızlı düşüşünü yaşıyor. ABD Federal vergi gelirleri şu anda geçen yıla kıyasla 12 aylık bazda yüzde 8,4 düştü. Bu, Federal vergi gelirlerinin artık salgının zirvesinden daha hızlı düştüğü anlamına geliyor. Bu arada, toplam hükümet gelirleri 3,97 trilyon dolar olurken, harcanan para ise 5,50 trilyon dolar oldu.

Bu tüketim sürdürülebilir mi?

Ulusal borç ise bir diğer sorun. En son Haziran ayında bol bol borç tavanı konusunu konuşmuş ve Cumhuriyetçiler ile Demokratların anlaşmazlıklarına tanık olmuştuk. Uzun süren tartışmaların ardından anlaşma sağlanmış ve temerrüt riski ortadan kalkmıştı. Borç krizinin derinleşmesini engelleyen anlaşma sağlanmadan önce tavan 31,4 trilyon dolardı ve anlaşma ile tavanın yükseltilmesi öngörülüyordu. Ancak paket kapsamında ‘’ önümüzdeki 2 yıl harcamaların kısılması ve borç tavanının Ocak 2025’e kadar askıya alınması’’ yer alıyordu. Paket onaylanalı henüz 3 ay oldu ve tarihte ilk kez ABD ulusal borcu 33 trilyon doların üstüne çıktı. Yani borç tavanı krizinin çözüldüğü tarihten bu yana borç 1,5 trilyon dolar arttı. Son 5 yılda ise ABD'nin borcu yüzde 54 (11,5 trilyon dolar) oranında arttı. CBO tahminleri gelecek yıl 2 trilyon dolarlık açık öngörürken, şu an ki hızla gidersek borcunun 2030 yılına kadar 50 trilyon dolara ulaşabileceği düşünülüyor. Yellen’ın da dediği gibi enflasyon düşüşe geçti ve istihdam piyasası güçlü kalmaya devam ediyor, yani şu an resesyona dair bir işaret yok. Peki resesyon böyle bir ulusal borçla gerçekten isteniyor muydu? Ya da farklı bir ifadeyle resesyon yaşanırsa ulusal borca ne olacak?

Bir diğer sıkıntı ise konut sektöründe yaşanıyor. Faiz duyarlılığı nedeniyle en çok etkilenen sektörlerden konut sektöründe kkinci konut talebi şu anda salgın öncesi seviyelere göre yüzde 47 azaldı. Oysa ki Ekim 2020’de talep, salgın öncesi seviyelerin yüzde 89 üstüne çıkmıştı. Ancak artık insanlar bu maliyetlerden borçlanarak daha fazla konut sahibi omak istemiyorlar. Sadece ikinci konut değil ilk konutta da talep azalmaya devam ediyor ve salgın öncesi seviyelerin yüzde 33 altına inmiş durumda. Bu, ipotek oranlarının 2008 seviyelerinin üzerinde olması ve ipotek talebinin 1995'ten bu yana en düşük seviyede olması nedeniyle gerçekleşti. Sadece talep değil arz da o kadar düşük bir noktada ki en ufak bir talep bile birçok bölgede fiyatların yükselmesine neden oluyor.

Sadece konut ya da bankacılık sektörü değil Fed’in faiz artış döngüsünden olumsuz etkilenen. Fed faiz oranlarını artırmaya başladığından buu yana, tüm ABD şirket tahvillerindeki temerrüt oranı yüzde 3'e kadar çıktı. Oysa şirketlerin temerrüt oranları 2021 yılında yüzde 1 seviyelerindeydi. Spekülatif dereceli tahvillerde temerrüt oranları bir yıldan biraz fazla bir sürede yüzde 1,5'tan yüzde 5'e çıktı.

Geldiğimiz son noktada Fed vadeli işlemleri artık Eylül 2024'e kadar faiz indirimlerini göstermiyor ve faiz oranlarının önümüzdeki bir yıl yüksek kalmaya devam etmesi bekleniyor. Tüm bu şartlar altında daha yüksek oranlar yeni normal ve Fed bu süreçten resesyona girmeden çıkarsa, mucize olur.