Zorunlu deprem sigortası hakkında bilmeniz gerekenler

Sigorta hukukçuları Zorunlu Deprem Sigortası hakkında bir bilgi notu hazırladı. İstanbul Bilgi Üniversitesi Hukuk Fakültesi Öğretim Üyesi Doç. Dr. Cüneyt Süzel, Çağ Üniversitesi Hukuk Fakültesi Öğretim Üyesi Dr. Venüs Cömert ve İstanbul Bilgi Üniversitesi Hukuk Fakültesi Araştırma Görevlisi Güneş Karol Işıklar tarafından hazırlanan çalışmada; Zorunlu Deprem Sigortasıyla ilgili geniş bilgiler yer alıyor.

Zorunlu deprem sigortası nedir, neden yapılıyor?

Zorunlu deprem sigortasının konusu, sigorta teminatı kapsamındaki bir binanın maliklerinin yahut intifa hakkı sahiplerinin binalarının zayi olması ya da hasar görmesi nedeniyle uğradıkları maddi zararların karşılanmasıdır.

Zorunlu Deprem Sigortası zarar sigortasıdır. Zarar sigortası olarak ise, mülkiyet menfaatinin konu edildiği bir mal sigortasıdır.

Kapsamı malvarlığı zararları ile sınırlı olup, kapsamına bedensel zararlar girmez. Depremin doğrudan verdiği zararı teminat altına alır, dolaylı zararları kapsamaz. Bina içindeki eşyalar deprem sigortası teminatı dışındadır.

Zorunlu deprem sigortası ile ilgili mevzuat ve kurumlar hangileridir?

Bu yönde ilk düzenleme 25.11.1999 tarihli 587 sayılı Zorunlu Deprem Sigortasına Dair Kanun Hükmünde Kararname ile yapılmış ve Doğal Afet Sigortaları Kurumu (DASK) kurulmuştur. Bu KHK’nın yerini alan 9.5.2012 tarihli 6305 sayılı Afet Sigortaları Kanunu ile de Zorunlu Deprem Sigortası teminatlarına ilişkin usul ve esaslar belirlenmiştir.

Sigorta sözleşmeleri, Sigorta Düzenleme ve Denetleme Kurumu (SEDDK) tarafından yayımlanan Genel Şartlara göre kurulur. Zorunlu Deprem Sigortası Genel Şartları sigorta teminatının kapsamı bakımından önem taşımaktadır. Türk Ticaret Kanununda da sigortaya ilişkin düzenlemeler bulunmaktadır.

Türkiye’de faaliyet gösteren sigortacılar Zorunlu Deprem Sigortasının kurulmasına DASK adı ve hesabına aracılık ederler.

Hangi binalar zorunlu deprem sigortası kapsamına giriyor?

[1] 634 sayılı Kat Mülkiyeti Kanunu kapsamındaki bağımsız bölümler

[2] Tapuya kayıtlı ve özel mülkiyete tabi taşınmazlar üzerinde mesken olarak inşa edilmiş binalar

[3] Bu binaların içinde yer alan ve ticarethane, büro ve benzeri amaçlarla kullanılan bağımsız bölümler

[4] Doğal afetler nedeniyle Devlet tarafından yaptırılan veya verilen kredi ile yapılan meskenler

Hangi binalar zorunlu deprem sigortası kapsamında yer almıyor?

[1] 9.11.1983 tarihli ve 2946 sayılı Kamu Konutları Kanununa tabi olan veya kamu hizmet binası olarak kullanılan binalar ve bağımsız bölümler

[2] Köy nüfusuna kayıtlı ve köyde sürekli oturanlarca köy yerleşik alanları ve civarında ve mezralarda yapılan binalar

[3] Tamamı ticari veya sınai amaçla kullanılan binalar

[4] Projesi bulunmayan ve mühendislik hizmeti görmemiş binalar

[5] Taşıyıcı sistemi olumsuz yönde etkileyecek şekilde tadil edildiği veya zayıflatıldığı tespit edilen binalar

[6] Taşıyıcı sistemi olumsuz yönde etkileyecek şekilde ilgili mevzuata ve projeye aykırı olarak inşa edilen binalar

[7] Yetkili kamu kurumları tarafından yıkılmasına karar verilen binalar ile mesken olarak kullanıma uygun olmayan, bakımsız, harap veya metruk binalar

Zorunlu deprem sigortası hangi zararları karşılar?

[1] Depremin doğrudan neden olduğu maddi zararlar

[2] Deprem sonucu meydana gelen yangın, infilak, tsunami veya yer kaymasının sigortalı binalarda neden olacağı hasarlar (temeller, ana duvarlar, bağımsız bölümleri ayıran ortak duvarlar, bahçe duvarları, istinat duvarları, tavan ve tabanlar, merdivenler, asansörler, sahanlıklar, koridorlar, çatılar, bacalar ve yapının benzer nitelikteki tamamlayıcı kısımlarında meydana gelenler dahil)

Zorunlu deprem sigortası hangi zararları karşılamaz?

[1] Enkaz kaldırma masrafları, kar kaybı, iş durması, kira mahrumiyeti, alternatif ikametgah ve işyeri masrafları, mali sorumluluklar ve benzeri dolaylı zararlar

[2] Her türlü taşınır mal, eşya ve benzerleri

[3] Ölüm dahil olmak üzere tüm bedeni zararlar

[4] Manevi tazminat talepleri

[5] Deprem ve deprem sonucu oluşan yangın, infilak, dev dalga veya yer kaymasının dışında kalan hasarlar

[6] Belirli bir deprem hadisesine bağlı olmaksızın binanın kendi kusur ve özellikleri nedeniyle zamanla oluşan zararlar

Zorunlu deprem sigortasında riski kim taşır?

Zorunlu deprem sigortasında sigorta tazminatını ödeme borcu DASK’ın yani Doğal Afet Sigortaları Kurumu'nun üzerindedir.

Zorunlu deprem sigortasında sigortacının tazmin yükümlülüğünün sınırı nedir?

DASK’ın sorumluluğu her halükarda sigorta bedeli ile sınırlıdır.

Zorunlu deprem sigortasına ilişkin tarife ve talimatlar ile azami teminat tutarı her yıl SEDDK tarafından belirlenir ve Resmi Gazetede yayımlanır. Sigorta bedelinin ve sigorta priminin hesaplanmasında binanın bulunduğu yer, yapı tarzı, inşa yılı, toplam kat sayısı ve daire yüzölçümü belirleyicidir.

25.11.2022’de Zorunlu deprem sigortası tebliğinde yapılan değişiklikle betonarme yapılar için sigorta bedeli hesabına esas metrekare bedeli 3.016 TL, diğer yapılar için 2.080 TL olarak belirlenmiştir. Aynı tebliğ ile bir mesken için verilebilecek azami teminat tutarı yapı tarzı ayırımı yapılmaksızın 640.000 TL olarak belirlenmiştir.

DASK tüm zararı tazmin eder mi?

Gerçek zarar sigorta bedelinden daha yüksek olsa bile DASK’ın ödeme yükümlülüğü sigorta bedeli ile sınırlıdır. Zarar sigortalarında asli kural zenginleşme yasağıdır. Konutun, rizikonun gerçekleştiği andaki sigorta değeri sigorta bedelinin altındaysa gerçek zararı, sigorta bedelinin üzerindeyse o konut için öngörülen sigorta bedeli karşılığı tazmin edilir.

DASK tazminat hesabı nasıl yapılır?

Zorunlu deprem sigortası tazminatının hesabında, tam veya kısmi hasar olmasına bakılmaksızın, rizikonun gerçekleştiği yer ve tarihte, benzer yapı özellikleri göz önünde bulundurularak, binanın piyasa rayiçlerine göre hesaplanan yeniden yapım maliyeti esas alınır. Ancak bu maliyetin hangi şekilde hesaplanacağına ilişkin açık bir düzenleme yoktur.

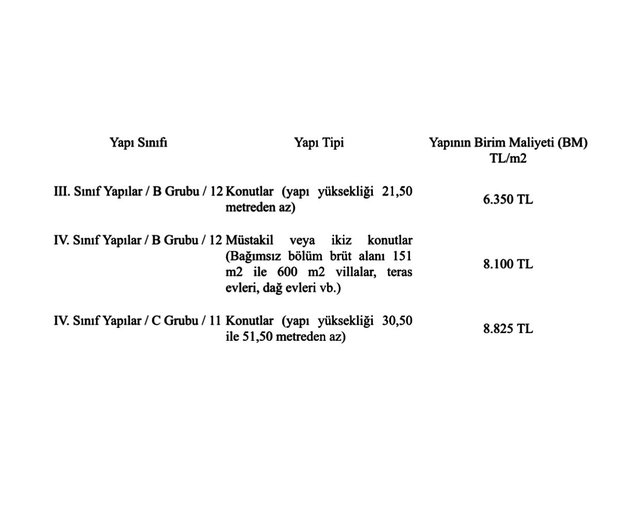

Zorunlu deprem sigortası kapsamına giren konutlar bakımından 2023 için belirlenen yaklaşık birim maliyetlerine göre depremden zarar gören 100 m2’lik ve yapı yüksekliği 21,50 metreden az bir konutun yeniden yapım değeri 6.350 x 100 = 635.000 TL olacaktır. Bununla birlikte DASK; örneğin sigorta bedeli 301.600 TL olarak hesaplanmış bir konut için; (sigorta bedeli azami teminat tutarı olan 640.000 TL’nin altında olsa da); 301.600 TL’nin üzerindeki zararı tazmin etmeyecektir.

Zorunlu deprem sigortasında muafiyet

Zorunlu deprem sigortası kapsamındaki her bir hasarda, sigorta bedelinin yüzde 2’si kadar tenzili muafiyet uygulanır. Örneğin, sigorta bedeli 301.600 TL olan konut için muafiyet miktarı 6.032 TL olacaktır. Tam zıya halinde DASK en fazla 295.568 TL tazminat ödeyecektir.

Zorunlu deprem sigortasında hasar nasıl, hangi sürede ihbar edilir?

Sigortalı, rizikonun gerçekleştiğini öğrendiği tarihten itibaren en geç onbeş işgünü içinde DASK’a veya sözleşmeyi yapan sigorta şirketine bildirimde bulunmakla yükümlüdür. Ancak Kahramanmaraş merkezli depremin ardından DASK’ın internet sitesinde yapılan açıklamaya göre, yurttaşların Alo DASK 125, e- devlet ve dask.gov.tr üzerinden hasar başvurusu yapabilecekleri ve ihbarların kuruma iletilmesi için herhangi bir süre kısıtı bulunmadığı duyurulmuştur.

Zorunlu deprem sigortasında hasar ihbarında verilecek belgeler nelerdir?

[1] Hasar bildirimi (TC kimlik veya poliçe numarası ile)

[2] Güncel tapu bilgisi

[3] Hasar yeri açık adresi

[4] Sigortalının telefon numarası

[5] Zorunlu Deprem Sigortası dışında deprem teminatı içeren başka bir sigorta poliçesinin bulunması halinde buna ilişkin bilgi

Sigorta ettiren malik depremde hayatını kaybetmişse, DASK’a mirasçılık belgesinin sunulması hak sahipliğinin tespiti bakımından yerinde olacaktır. Son depremin ardından belgelerin sunulması için sure kısıtı kaldırılsa da, her halükarda zararın öğrenildiği tarihten başlamak üzere en geç iki yıllık zamanaşımı süresi içinde tazmin isteminin DASK’a yöneltilmesi gerekmektedir.

Zorunlu deprem sigortasında tazminat ne kadar zamanda ödenir?

DASK, sigorta bedelini aşmamak kaydıyla kesinleşmiş olan tazminat miktarını en geç takip eden bir ay içerisinde hak sahibine ödemek zorundadır.

Zorunlu deprem sigortasında sigortalıya avans ödenir mi?

Sigortalılar kendilerine tazminat ödeninceye kadar avans verilmesini talep edebilir. Avans ödenip ödenmemesi, avans tutarı ve avans kapsamı DASK’ın önerisi üzerine SEDDK tarafından kararlaştırılır.

Hukukçular, tazminatın en az yüzde ellisinin avans olarak ödenmesi gerektiğini değerlendirmekte ve sigorta ettirenin hasar ihbarı ile birlikte avans talebinde bulunmasını tavsiye etmektedir.

Zorunlu deprem sigortası uyuşmazlıkları için hangi mahkemeye başvurulur?

Zorunlu Deprem Sigortası sözleşmesinden doğan uyuşmazlıklar için DASK aleyhine açılacak davalarda yetkili mahkeme DASK’ın bulunduğu veya rizikonun gerçekleştiği yerdeki ticaret davalarına bakmakla görevli mahkemedir. Söz konusu uyuşmazlıklar için tahkime de başvurulabilir.